MEMASUKI masa pensiun adalah keniscayaan bagi para warga yang bekerja. Tak hanya pensiun resmi dari perusahaan, para wirausaha ataupun pekerja lepas juga dapat menentukan masa untuk melepaskan tanggungjawab produktivitasnya dalam kehidupan bermasyarakat.

Meski demikian, tidak seluruh perusahaan saat ini memiliki program untuk memberikan tunjangan pensiun bagi karyawannya. Sama halnya bagi para wirausaha, tak jarang ada yang belum merancang persiapan dana hari tua untuk menopang masa ketika diri sudah tidak dapat produktif menghasilkan rupiah. Bila demikian, generasi berikutnya bisa menjadi taruhan. Istilah “sandwich generation” atau “generasi sandwich” menjadi hal yang cukup lazim didengar belakangan ini. Istilah tersebut merujuk pada kondisi dimana anak dalam usia produktif harus membiayai pengeluaran baik rumah tangganya sendiri maupun kebutuhan orang tua.

Bila tidak diperhitungkan, kondisi tersebut dapat memengaruhi kualitas hidup sang anak, atau bahkan kedua belah pihak. Kondisi ini juga berpotensi menjadi mata rantai yang sulit diputus dan terus berulang di generasi-generasi selanjutnya.

Untuk mencegah hal tersebut terjadi, Anda dapat mulai merancang dana pensiun mulai saat ini. Dengan perencanaan yang matang, kestabilan finansial meski sudah tidak memiliki penghasilan, tetap dapat diraih. Berapapun penghasilan Anda saat ini, apapun pekerjaannya, Anda berhak memiliki masa depan yang sejahtera.

Salah satu cara termudah untuk merancang dana hari tua adalah dengan membuka Dana Pensiun Lembaga Keuangan (DPLK). Dana ini merupakan dana pensiun yang dibentuk oleh bank atau asuransi jiwa untuk menyelenggarakan program pensiun iuran pasti (PPIP) bagi perorangan, baik karyawan ataupun pekerja mandiri.

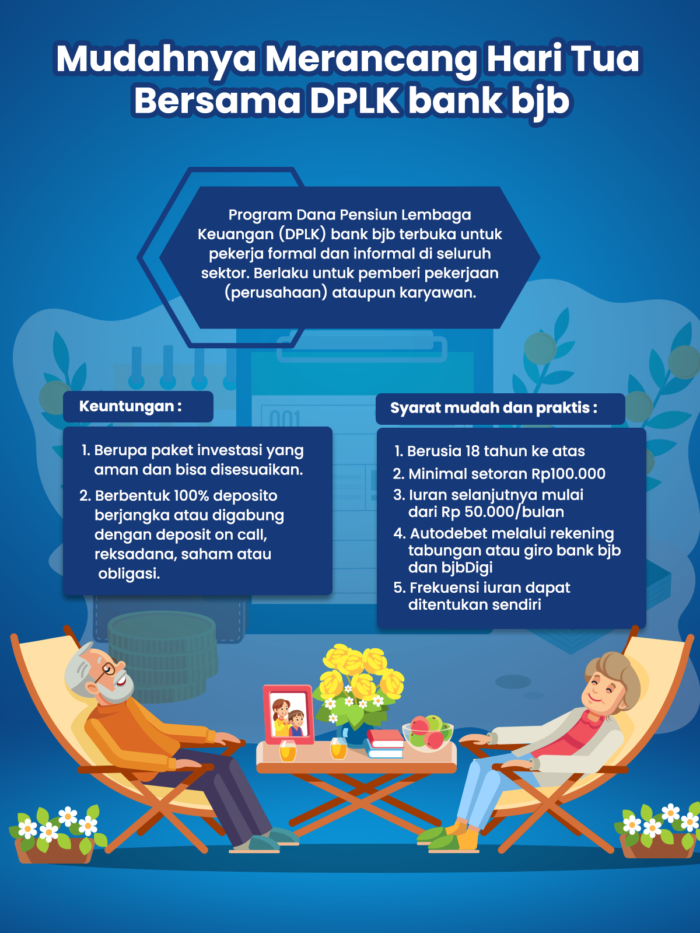

Di bank bjb, terdapat sejumlah keuntungan dan kemudahan yang dapat diperoleh nasabah ketika memulai DPLK-nya. Program DPLK bank bjb terbuka bagi kalangan umum. Baik peserta perorangan/ individu ataupun pihak pemberi kerja atau perusahaan.

Peserta perorangan meliputi pekerja formal dan informal serta profesional dari berbagai kalangan dan profesi. Mulai dari petani, pekerja seni, freelancer, karyawan kantoran, dan sebagainya. Sehingga, masyarakat yang memiliki penghasilan tidak tetap setiap bulannya pun bisa ikut menikmati keuntungan yang ditawarkan DPLK bank bjb.

Tak hanya memberikan keuntungan berupa jaminan penghasilan berkesinambungan di hari tua bagi individu, DPLK bank bjb juga memiliki keuntungan tersendiri bagi perusahaan. Perusahaan yang mengikuti program DPLK bank bjb dapat sekaligus memenuhi hak pegawai, menghindari potensi masalah cash flow di kemudian hari, juga menjadi added value perusahaan terkait kesejahteraan pegawai.

Berbentuk Investasi

Berbeda dengan tabungan konvensial, nasabah DPLK bank bjb dapat menyimpan uangnya dalam bentuk investasi. Sehingga, jumlah dana yang disimpan dapat berkembang secara optimal.

“Dengan mengikuti DPLK bank bjb, nasabah berarti telah menginvestasikan sejumlah uang untuk dikembangkan kepada beberapa instrumen investasi seperti reksa dana dan pasar uang,” ungkap Kepala Divisi Corporate Secretary bank bjb Widi Hartoto.

Widi menambahkan peserta akan mendapatkan manfaat pengembangan rata-rata saat ini sebesar 6% dengan rentang waktu investasi 25 tahun berdasarkan simulasi yang dilakukan. Besaran manfaat pengembangan bisa diperoleh lebih besar, menyesuaikan dengan strategi investasi yang dipilih.

Selain dapat memberikan keuntungan finansial dari manfaat pengembangan, program DPLK bank bjb juga memiliki kelebihan jangka waktu penarikan tabungan yang fleksibel. Peserta yang telah memasuki masa kepesertaan selama minimal dua tahun telah dapat melakukan penarikan iuran sebanyak tiga kali dalam satu tahun. Dengan catatan, jarak penarikan satu bulan per-penarikan sebesar 25% dari akumulasi iuran. Persyaratan mudah.

Kepesertaan DPLK bank bjb dapat diikuti dengan mudah. Usia minimal yang diperlukan adalah telah menginjak 18 tahun atau sudah menikah. Peserta melakukan penyetoran iuran pertama sebesar Rp100.00 di kantor layanan bank bjb terdekat dengan membawa identitas diri, bebas biaya adminidtrasi.

Nantinya, calon nasabah akan diminta untuk mengisi formulir pendaftaran, melampirkan fotokopi KTP, KK serta Surat Nikah. Program DPLK bank bjb juga memberi keleluasaan frekuensi iuran sesuai kemampuan.

“Usia pensiun juga dapat ditentukan sendiri oleh calon peserta. Sekurang-kurangnya di usia 45 tahun dan setinggi-tingginya di usia 65 tahun,” ungkap Widi.

Dia mengatakan, program DPLK bank bjb adalah salah satu layanan yang dirancang sejalan dengan cita-cita bank bjb untuk mensejahterakan masyarakat di seluruh sektor. Dengan memiliki dana pensiun, tingkat kelayakan hidup masyarakat dapat terjamin bahkan ketika memasuki usia non-produktif.

“Diharapkan program DPLK bank bjb dapat menjadi pilihan masyarakat untuk merencanakan keuangannya sejak dini demi kesejahteraan di usia senja,” ungkapnya. (*)